日本开始强制推行EMV 3-D Secure

2024年10月15日

最近,日本信贷协会(Japan Consumer Credit Association,JCA)发布了更新版的《信用卡安全指南(Credit Card Security Guidelines)》,指出从 2025 年 3 月开始,日本的所有信用卡交易都必须遵循 EMV 3-D Secure (3DS)的规范要求。此举是日本经济产业省 (METI) 应对日益猖獗的线上信用卡欺诈浪潮采取的措施。

无卡(CNP)欺诈的兴起

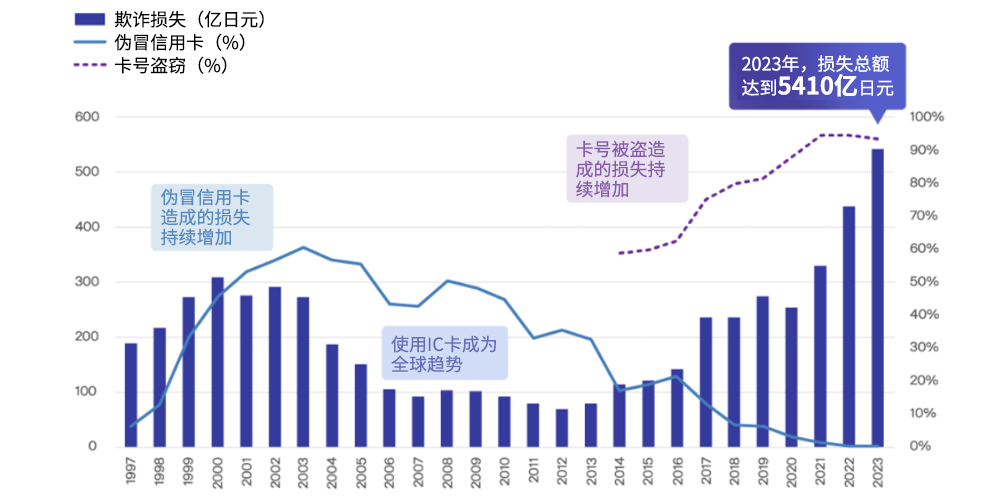

在数字支付早期,欺诈的主要手段是通过伪造信用卡实现。1997年至2003年间,由于犯罪分子可以复制实体卡进行未授权的交易,导致线上交易损失急剧增加。然而,随着芯片和 PIN 等技术的发展和应用,这种欺诈手段成功率迅速降低。到去年,伪造信用卡欺诈更加罕见,几近消失。

与此同时,随着实体交易安全措施的加强,欺诈者将重点转移到无卡 (CNP) 欺诈上,即滥用被盗的卡信息进行在线购物。2014 年,CNP 欺诈造成的损失与2003年持平,之后的每年还在继续增加。到2023 年,CNP 欺诈损失总额已达到 5410 亿日元,同比增长 23.9%。这一令人担忧的趋势使得市场迫切需要更强大的安全方案,如3-D安全,来保护消费者和企业。

1997-2023年日本信用卡欺诈案(数据来源:METI)

为什么3DS很重要?

3-D Secure 或 3DS 是由 EMVCo 制定的国际标准安全协议,旨在为在线交易增加额外保护层,在交易授权前进行持卡人身份验证,从而降低欺诈风险。“3-D”即 3 Domain,是指验证流程中的三个域,发卡域、收单域、互动域,分别对应发卡行、收单行、卡组织。

3DS已被Visa、万事达、美国运通、JCB和中国银联等主流卡组织广泛采用,在减少无卡欺诈方面的作用得到了广泛认可。日本现在强制推行3DS正是顺应国际潮流,与欧洲等地区颁布PSD2/SCA法规是异曲同工。

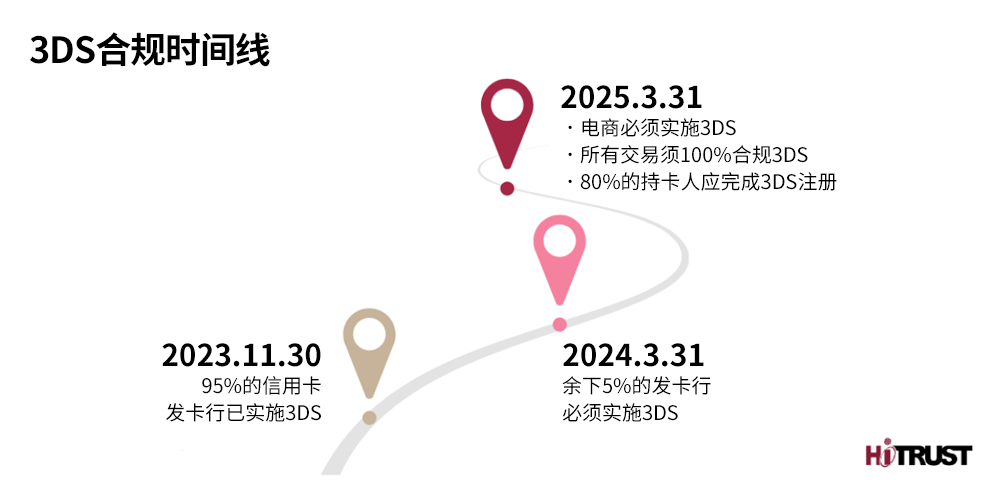

关键时间点

经济产业省METI明确了合规3DS的时间节点:

虽然未明确写明不合规要面临的处罚,但已知METI可以有权开展调查,收单行有权暂停交易或终止商户协议。

实施3DS可获得的优势

采用3DS,你就可以获得以下优势:

-

欺诈减少:通过验证持卡人身份,3DS显著减少了未授权交易。

责任转移:欺诈交易的责任从商户转移到了发卡行。

-

客户信心增强:消费者发现在平台上购物更安全,对平台的信任度提高,同时潜在转换率也进一步提升。

-

结账更流畅:3DS 2之后的版本新增了“无摩擦流程”,低风险交易不需要额外步骤,直接免验就可以成功,让用户交易体验更流畅。

简而言之,采用3DS验证流程,可以提高系统安全性,提升客户满意度,在保留现有客户基础的情况下,不断吸引新客户群体,实现长期发展。

下一步:如何确保合规并维护现有平台?

1. 部署3-D Secure

日本目前要求电商平台尽快展开准备工作,做好规划,且要在2025年4月1日前完成。集成时间表可根据企业实际安排灵活变化,需要注意的是,其中:

SaaS方案:耗时约3个月;

本地部署:耗时约6个月。

尽早展开工作可以更平稳地实现过渡,有效避免可能出现的交易服务中断的情况。当然,熟悉EMVCo、卡组织和监管机构的技术指导方针也至关重要。

2. 其他相关政策

对于欺诈率高的商户(例如,连续三个月每月退款金额超50万日元),信用卡安全指南V5.0要求在3DS之外还要辅以额外措施,如:

要求持卡人提供安全代码(CVC、CVV等);

验证帐单地址与持卡人的地址是否一致;

使用欺诈检测系统,如HiTRUST的Veri-id。

对欺诈率高的商户而言,这些措施是强制实施的,而其余商户则要按规定必须最晚在2025年4月之前实施3DS。

欧洲:PSD 2 / SCA

3DS和SCA的引入将欧洲地区的欺诈事件降低了40-60%。起初,因为验证流程的加入,使得弃购率上升。在3DS 2推出后,情况得到了好转,低风险交易无需验证即可完成,用户支付体验更加流畅。

展望未来,FIDO(在线快速身份验证)/ 通行密钥有望替代短信和电子邮件OTP,进一步提高交易安全性和便利性,且FIDO可与3DS集成,进一步简化身份验证流程。

结论

日本此次决定全面推行3DS,是为减少线上欺诈迈出的重要一步,无疑是对企业和消费者都有巨大益处的决定,当地企业需要尽早开展工作,确保准时合规。PSD 2/SCA 在欧洲的成功实施,是个良好案例,相信日本的CNP交易在3DS的加入后会进一步繁荣发展,更好地融入国际市场。